千代田区神田で企業の税務・会計をサポートしております、クレア神田会計です 。

いま、世間では令和7年(2025年)分の確定申告や税制改正の余韻が残る時期ですが、経営者の皆様、そして働く個人の皆様、実は所得税の仕組みが「令和8年度(2026年度)税制改正」でさらに大きく変わることをご存じでしょうか?

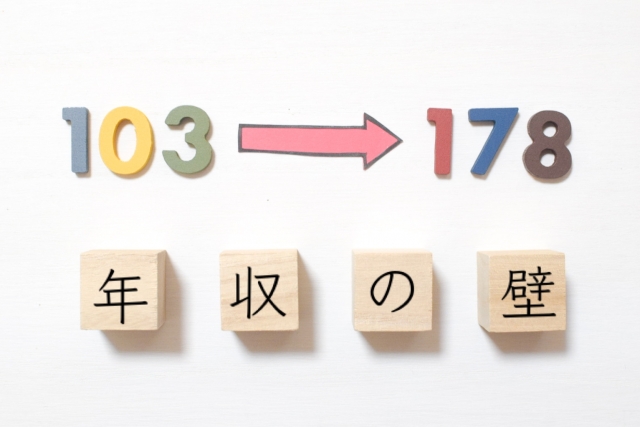

昨年、所得税のかからないライン(非課税ライン)が「103万円」から「160万円」へ引き上げられ、人手不足解消の追い風として話題になりました 。

しかし、令和8年・9年分は、その壁がさらに「178万円」へと拡大します 。

「結局、自分たちの控除や働き方はどう調整すればいいの?」と混乱されている方も多いはず 。

そこで今回は、2026年現在の最新情報に基づき、新しくなる「178万円の壁」と、誤解の多い配偶者控除・扶養控除の最新ルールを分かりやすく一挙に解説いたします!

1. 2年連続の大幅緩和!「160万円の壁」から「178万円の壁」へ

令和8年度(2026年度)税制改正により、物価上昇を反映して所得税の非課税ラインがさらに引き上げられます 。

令和8年分・令和9年分の所得税では、基礎控除と給与所得控除(最低保障額)がそれぞれ以下のように見直されます 。

-

基礎控除(合計所得489万円以下の場合): 95万円 ⇒ 104万円(※特例上乗せ含む)

-

給与所得控除(最低保障額): 65万円 ⇒ 74万円(※特例上乗せ含む)

-

合計(新たな非課税ライン): 160万円 ⇒ 178万円

これにより、年間給与収入が178万円までは本人の所得税がかからなくなります 。この改正は「手取りアップ」と「働き控えの解消」を目指したもので、政府の試算では納税者の約8割(年収665万円相当以下の方)がこの減税の恩恵を受けるとされています 。

2. 配偶者控除・配偶者特別控除の「年収ライン」もスライド引き上げ!

本人の非課税ラインが上がったことに伴い、夫や妻の扶養内で働いている方の「配偶者控除」のルールも変わります 。

もっとも誤解しやすいのが「年収136万円〜178万円」のゾーンです 。

名称が変わるだけで損はしない仕組み

税務上の定義により、配偶者の給与収入が136万円を超えると「配偶者控除」からは外れます 。しかし、そのまま自動的に「配偶者特別控除」へスライドし、年収169万円までは満額(38万円)の控除が受けられるよう調整されています 。

【令和8年・9年分の配偶者年収ラインと控除額】

| 配偶者の年収ライン | 適用される控除名 | 控除される金額(目安) |

| 〜136万円 | 配偶者控除 | 38万円 |

| 136万円超〜169万円 | 配偶者特別控除 | 38万円 |

| 169万円超〜207万円 | 配偶者特別控除 | 段階的に縮小 |

(※納税者本人の合計所得金額が900万円以下の場合の例です)

【例えばの例:パートで働くAさんの場合(令和8年分以降)】

夫が会社員(所得900万円以下)で、妻Aさんがパートで年収160万円を稼いだケース 。

-

Aさん本人の所得税: もちろん 0円 です(178万円以下なので非課税) 。

-

夫が受ける控除: 名前こそ「配偶者特別控除」になりますが、金額は満額の38万円がしっかり適用されます 。「名前が変わる=損をする」わけではないので、安心して働くことができます 。

3. 大学生のお子様がいる世帯も対象!「特定親族特別控除」も引き上げ

配偶者だけでなく、大学生年代(19歳以上23歳未満)のお子様がいるご家庭の扶養控除ラインも引き上がっています 。

-

特定扶養控除(年収136万円以下): 親の所得から63万円を控除 。

-

特定親族特別控除(年収136万円超〜197万円以下): お子様の年収が増えても親の控除が急にゼロにならず、段階的に縮小しながら適用 。

お子様がアルバイトで150万円ほど稼いだとしても、親の税負担が急激に重くならないよう配慮された優しい仕組みになっています 。

| お子様の年収ライン | 適用される控除名 | 控除される金額(目安) |

| 〜136万円 | 特定扶養控除 | 63万円 |

| 136万円超〜159万円 | 特定親族特別控除 | 63万円 |

| 159万円超〜197万円 | 特定親族特別控除 | 段階的に縮小 |

これまでの「年収の壁」は、お子様の年収が一定ラインを超えると、扶養する親の控除がバッサリ消える「切り立った崖」のようでしたが、お子様の年収が壁を越えて増えていっても、扶養する親の控除が段階的に縮小していく「なだらかな坂道」のような仕組みへと変わりました 。

4. 2026年度(令和8年度)に絶対意識すべき「社会保険の壁」と激変ポイント

所得税の壁が178万円に広がったことで、「もっとシフトを入れたい!」と考える方も多いでしょう 。しかし、2026年現在、改めて注意しなければならないのが「社会保険の壁」です 。

実は、社会保険のルールにおいて2026年は大きな激変期を迎えています 。

-

106万円の壁(※令和8年10月に撤廃予定!)

これまで「従業員数51人以上の企業等、週20時間以上」などの条件で社会保険の加入義務が生じていた、いわゆる「106万円の壁」ですが、最低賃金の上昇に伴い、令和8年10月に賃金要件が撤廃される見込みです 。今後の動きに細心の注意が必要です 。 -

130万円の壁(契約上の見込み年収で判定へ)

企業の規模を問わず、原則として扶養が外れ、自身で国民年金・健康保険に加入が必要になるラインです 。ただし、令和8年4月からは「労働契約から見込まれる年間収入」で判定される取り扱いとなっています 。契約内容が130万円未満であれば、予期せぬ残業等で実際の年収が一時的に130万円を超えても、原則として扶養から外れない仕組みになりました 。

税金が0円(178万円以下)だからといって働きすぎてしまうと、社会保険料の負担で手取りが減る「働き損(逆転現象)」のリスクは残りますので、引き続き事前の就業調整が大切です 。

19-23歳の大学生のアルバイト年収別・「税金と社会保険」早見表

お子様の年収による違いは以下の通りです 。

-

- 【年収130万円未満】

自分の所得税:ゼロ / 親の扶養控除:満額OK / 国民健康保険:加入なし -

【年収130万円以上 〜 159万円以下】

自分の所得税:ゼロ / 親の扶養控除:満額OK / 国民健康保険:加入あり(※負担増) -

【年収159万円超 〜 178万円以下】

自分の所得税:ゼロ / 親の扶養控除:なだらかに縮小 / 国民健康保険:加入あり -

【年収178万円超 〜 197万円以下】

自分の所得税:かかり始める / 親の扶養控除:なだらかに縮小 / 国民健康保険:加入あり -

【年収197万円超】

自分の所得税:かかる / 親の扶養控除:ゼロ / 国民健康保険:加入あり

- 【年収130万円未満】

(※国民年金は、年収に関わらず、20歳以上であれば加入義務があります)

(※年収に関係なく勤務時間等によって、国民健康保険ではなく勤務先の社会保険への加入となる場合があります)

5. 神田で税務・給与計算・年末調整のご相談は、クレア神田会計へ

今回の改正により、令和8年分の年末調整や源泉徴収事務は、判定区分がさらに細かくなり、例年以上に煩雑になることが予想されます 。また、マイカー通勤者の通勤手当非課税限度額の拡充など、給与計算実務への影響も多岐にわたります 。

「自社の社員の手取りはどう変わるのか?」

「今後の従業員の働き方や給与改定をどう調整すべきか?」

といったお悩みや、クラウド給与計算(FXクラウド等)を用いた「書かない年末調整」による省力化のご相談などがあれば、ぜひクレア神田会計までお気軽にお問い合わせください 。

神田駅から徒歩圏内の当事務所では、最新の税制に基づいたシミュレーションを通じて、経営者様と従業員の皆様のトータルな安心に伴走いたします 。

クレア神田会計は新・年収の壁への対応を、私たちがしっかりとサポートします 。まずはお気軽にご相談ください 。