暗号資産(仮想通貨)の税金とサポート

暗号資産(仮想通貨)とは、ブロックチェーン技術を応用した、インターネット上で利用できる電子的資産です。代表的なものに、ビットコインやイーサリアムなどがあります。2015年頃から「仮想通貨」という呼称が使われていましたが、2019年から「暗号資産」という呼称に変更されました。

暗号資産は中央銀行が発行する法定通貨ではありません。そのため需給などのさまざまな要因で価格が大きく変動します。暗号資産の売買は「交換所」や「取引所」で行いますが、売買した際の利益や損失は申告する必要があります。暗号資産は歴史が浅いため、暗号資産特有の税務に精通している税理士はお送りありません。暗号資産の売買をした際の申告は、是非当事務所にお任せください。

〇暗号資産の申告

個人の方の場合、暗号資産は購入して所有しているだけでは申告する必要はなく、売却した時に申告が必要になります。その年の1月1日から12月31日までに売却した暗号資産が申告対象となります。購入時の価格と売却時の価格の差が利益(所得)となりますので、この利益に対して課税されます。法人の場合は、その事業年度中の売却益が課税されるだけでなく、決算日に所有する暗号資産を決算日のレートで評価し、取得原価との差額を当期の損益に計上します。

①20万円で2ビットコイン(BTC)を購入。

②15万円で1BTCを売却。

→15万円-10万円=5万円(利益) この利益5万円が課税されます。

③決算日に、1BTCが30万円に値上がり。

個人の場合、年末に所有する1BTCは、時価に関係なく10万円のままです。

法人の場合、決算日に所有する1BTCは、時価の30万に評価替えし、取得原価10万との差額20万円が当期の利益になります。

〇取得原価の計算方法について

取得原価の原則的な評価方法は、法人と個人で異なっています。

個人は原則が総平均法で、移動平均法を利用する場合は申告期限までに届出を提出します。法人は原則が移動平均法で、総平均法を利用する場合は申告期限までに届出を提出します。評価方法は暗号資産ごとに決める事が出来ますが、1度決めたら3年間は変えられません。(購入時の価格が分からない場合には、売却価格の5%を取得価格とする特例も利用できます。)

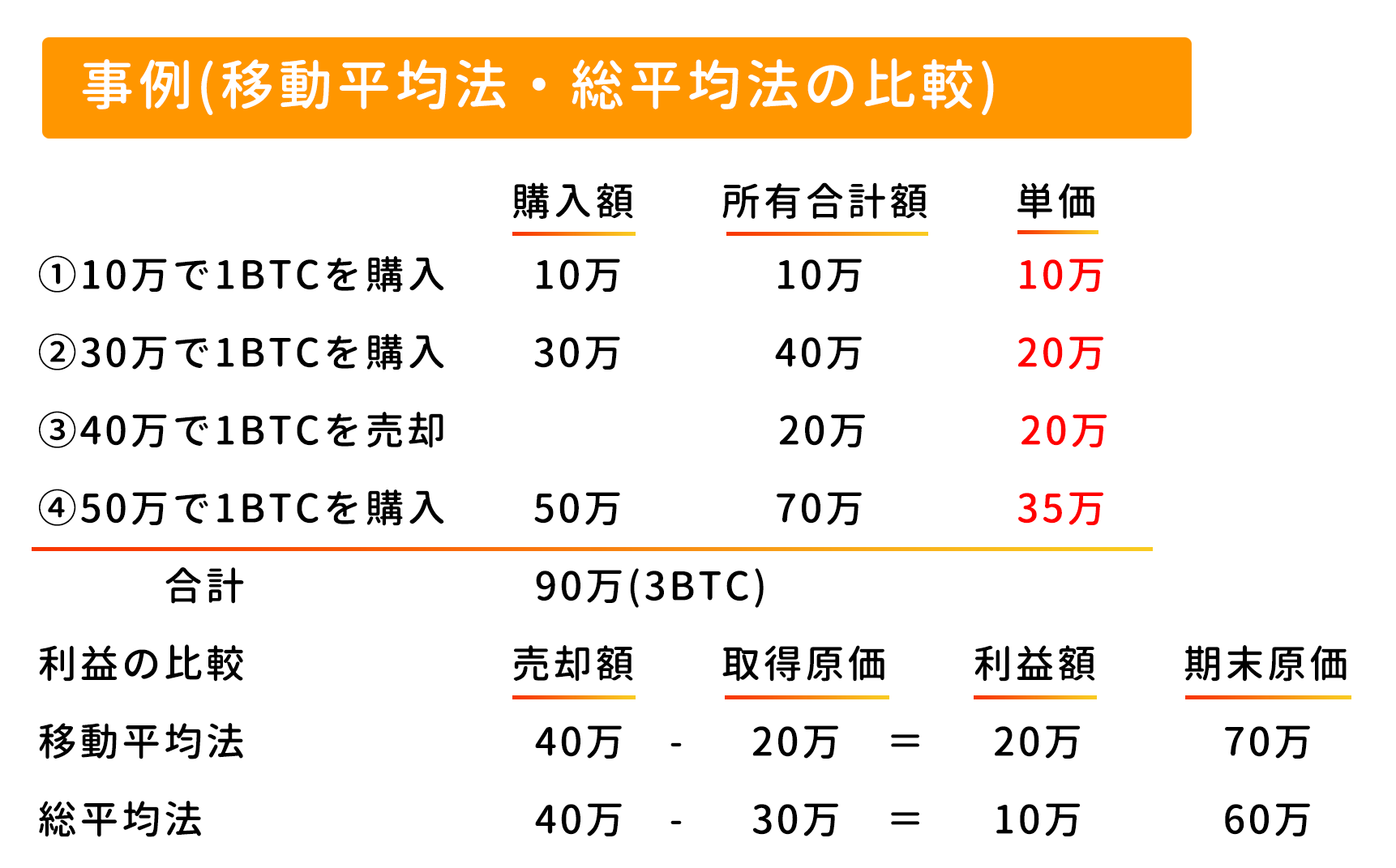

〇移動平均法・総平均法の比較

移動平均法は、購入するたびに原価を計算し直す方法です。総平均法は、ある一定期間の購入額合計をまとめて平均して計算する方法です。両者の差はタイミングの問題で、将来に渡って生じる所得の合計金額は一致します。ただし所得税は累進課税のため、年度毎に税率が変わる可能性もあるので注意が必要です。

移動平均法の場合は②の購入時点で、①10万×1BTC+②30万×1BTC=40万となり、その平均の20万が原価になります。その後③で売却した40万の原価はこの20万になります。④の購入時は、20万×1BTC+④50万×1BTC=70万となり、その平均の35万がその後に売却する際の原価になります。

総平均法の場合は、①と②と④の購入額合計を購入数量で割って、売却時の原価を計算します。①10万×1BTC+②30万×1BTC+④50万×1BTC=90万 90万÷3=30万となり、②の売却時の原価も期末の原価も1BTCは30万となります。移動平均法の方が利益が10万多いですが、期末原価が10万多いので翌期の利益は移動平均法の方が10万少なくなります。今年の利益が多いか、翌年の利益が多いかの違いで、利益の合計額はどちらの計算方法を使っても同じになります。所得が毎年一定で、税率が変わらない場合にはあまり影響がありませんが、所得が変動して税率が変わる場合には、どちらの計算方法を使うかで税額が異なりますので注意が必要ですね。

〇よくある質問

Q.マイニングをしていますが、どんな経費が認められますか?

個人の雑所得の場合は、PCの購入費や電気代など、経費に算入できるのは、マイニングに直接かかった費用に限ります。

Q.マイニングをしていますが、取得価格はどう計算すれば良いですか?

暗号資産を購入した場合は購入価格がはっきりしていますが、マイニングで取得した場合には、マイニングで取得した日のどこかの取引所の平均レートや終値で計上するのが現実的です。

Q.個人で暗号資産の取引をしていますが、事業所得で申告出来ますか?

例えばサラリーマンの方が、資産運用として暗号資産の取引をしている場合は、事業所得で申告する事は出来ず、雑所得で申告する事になります。

他の事業をしている方が事業用資金で暗号資産の取引をしている場合や、暗号資産取引で生計を立てている場合は、事業所得で申告する事が出来ます。

Q.海外の取引所で取引していますが、日本で申告する必要がありますか?

日本に住所がある方は、日本だけでなく海外で得た所得も、日本で申告する必要があります。外国で得た所得をその国で申告・納税した場合は、日本で申告する際にその税額を控除する外国税額控除を受けられると考えられます。

Q.暗号資産がハードフォークされた場合はどうなりますか?

ハードフォークとは暗号資産が分割される事を言い、無償で新規コインが付加されたとみなして、無償で付与された分は取得原価をゼロとして計算します。

Q.所有している暗号資産で物品を購入した場合はどうなりますか?

他の暗号資産に交換した場合や暗号資産で物を購入した場合には、その交換した時や購入した時に売却したとみなされます。売却時のレートは、その日のどこかの取引所レートを用いて計算します。

Q.ステーキングやレンディングをしていますが、その報酬はどうなりますか?

暗号資産のステーキング報酬やレンディング報酬(受取利息の様なもの)は、報酬の受領時にその報酬に対して課税されます。利息の様なものですが、利子所得ではなく雑所得で申告します。

Q.消費税の課税事業者ですが、暗号資産を売買するとどうなりますか?

暗号資産の売買はお金(支払手段)と同じで非課税取引となりますが、レンディングの利用料は消費税の課税売上になります。

お問合せフォーム